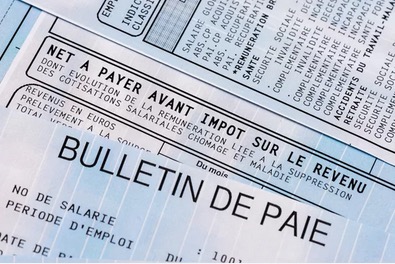

La présentation du bulletin de paie change au 1er janvier 2022, avec l’objectif de faciliter le remplissage de la déclaration d’impôts. Le nouveau bulletin fait apparaître le montant du salaire net imposable, celui des heures supplémentaires ou complémentaires exonérées ainsi que leurs cumuls annuels. Le cumul du montant des prélèvements à la source doit aussi être mentionné.

Le bulletin de paie doit désormais faire apparaître dans un cartouche bien identifié :

- le montant du salaire net imposable ;

- le montant de l’impôt sur le revenu prélevé à la source ;

- le montant des heures supplémentaires ou complémentaires exonérées d’imposition.

Le montant annuel cumulé de ces trois valeurs doit également être mentionné. Le but de cette modification est de faciliter l’établissement de la déclaration d’impôts des salariés.

Les intitulés « Net à payer avant impôt sur le revenu » et « Net à payer au salarié » ainsi que les montants qui leur sont associés doivent apparaître d’une manière qui en facilite la lisibilité par rapport aux autres lignes.

D’autre part, la ligne « exonérations, écrêtements et allègements de cotisations » mentionnant auparavant uniquement la part employeur est complétée de la part salarié. L’ensemble de ces allègements pour la part employeur est repris à la fin du bulletin.

À savoir : Ce nouveau modèle s’applique aux rémunérations versées à compter du 1er janvier 2022. Vous pouvez consulter le texte du décret du 23 décembre 2021 avec le tableau de présentation des informations à partir de l’extrait du Journal officiel électronique authentifié.

source : service-public.fr